记者 | 曹立CL

编辑 | 陈菲遐

在A股消费电子领域,安克创新无疑是在品牌创建上最忙碌的公司之一。除了Anker这一主品牌外,这家公司新创立了6个以上的品牌。而这一切都是为撕掉“充电器公司”的标签。

2022年初,安克创新董事长阳萌在接受采访时曾表示,“我们销售额里只有百分之四十多是充电了,而且每年都在降低。”

愿望很美好,现实却很骨感。2022年上半年,安克创新充电类产品的销售比例不仅提升了,还再次超过了50%,与此同时创新类产品和无线音频类产品的销售收入都有所下降。2022年前三季度,安克创新营收95.37亿元,同比增长13.19%;净利润8.61亿元,同比增长26.5%。今年以来,公司股价跌幅已经超过45%,几乎腰斩;而2021年公司市值也蒸发接近40%。

学宝洁,但学了一半

在品牌战略方面,安克创新想学的是宝洁。

根据不同品类,打造品牌矩阵,这一模式在快速消费品中十分常见。比如,宝洁就通过旗下数十个品牌覆盖洗发水、牙膏、洗涤剂等多个品类,光在洗发水领域就有七个品牌。

而在电子消费品领域,这种打法并不多见。苹果除收购Beats耳机使用不同品牌外,无论是手机、电脑还是音箱、耳机,均使用苹果的品牌;小米则用小米、红米和米家来区分主流人群、互联网渠道的年轻人群及生态链产品,看似有所区分,但由于都有“米”字,小米品牌烙印仍十分明显。

归纳来说,主打高端产品的苹果维持统一品牌调性,其实并不划分品牌;其他电子消费品如小米、VIVO等多是依据用户人群来划分品牌。快速消费品领域的龙头公司们则既划分品类也划分用户人群,品牌分类更为细致。

安克创新品牌战略是电子消费品中的异类。它一定程度上学习了宝洁,但只学了一半,即根据品类打造品牌,但没有划分用户人群。在安克创新的品牌矩阵中,Anker是充电类产品品牌,Soundcore是耳机音箱类产品品牌,eufy是智能家居类产品品牌,Nebula是投影类产品品牌,此外还有Anker Make等子品牌正在孵化中。

同是覆盖多品类,小米的模式主打的是高性价比,而在阳萌的规划中,安克创新是要提供一个个“高用户价值的单品”。

在京东上,小米无线耳机价格带是从99元到999元,而Soundcore无线耳机价格带是从499元到1099元,后者产品定位显然是偏中高端。

由此,安克创新自然也不用再去划分用户人群了。这一做法似乎与苹果类似,即在每个品类都只做中高端,而不做低端。这就引出了一个新问题,为什么安克创新不能像苹果一样,用一个品牌覆盖所有品类的中高端产品?

主品牌延伸力不够恐怕是一个重要原因。比如华为、小米作为手机厂商,可以轻松向作为手机配件的充电器领域延伸,这是从上往下的延伸。反之,主打充电类产品的Anker品牌,却很难自下而上,向手机、耳机等品类延伸。

多品牌的新问题

多品牌战略一定程度上解决了Anker主品牌延伸力不够,但也伴随着新问题。

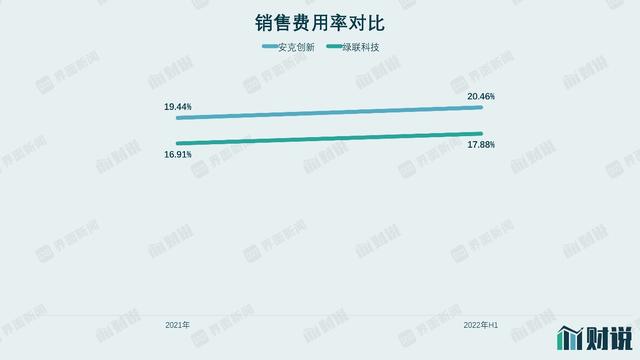

一是安克创新销售费用投入效率不高,多个品牌分摊了营销费用。这导致安克创新销售费用率显著高于同样以充电类产品为主的绿联科技。2021年,安克创新销售费用率为19.44%,比绿联科技高2.53个百分点,;2022年上半年,安克创新销售费用率为20.46%,同样比绿联科技高2.58个百分点。

二是安克创新主动放弃了不同品类之间的连接性,各自为战。

随着物联网时代到来,设备之间存在连接协同的机会越来越多。苹果这类消费电子公司推崇的是为用户提供一致无缝体验以及丰富连接性。而安克创新则是“生硬”的将品类分为充电、音频、智能家居和视频等零散品牌,打造每个品牌的软硬件小生态,忽视了品类之间的潜在连接性和协同性。举例来说,智能家居中的可视门铃在侦测到有人敲门后,将门外视频影像推送到正在播放的投影仪一角,从技术上具有可行性,但在可视门铃和投影仪是割裂的品牌之下,这种体验就较难实现。

三是安克创新研发的精力较为分散,在单个产品上的研发力度弱于竞争对手,丧失比较优势。

2022年前三季度,安克创新研发费用为6.99亿元,需要分摊到充电器、扫地机、投影仪、耳机、3D打印机等多个产品品类。主营扫地机的石头科技和主营投影仪的极米科技同期研发费用分别3.45亿元和2.85亿元。虽然安克创新研发费用高于石头科技(688169.SH)和极米科技(688696.SH),但其在扫地机和投影仪这两个产品上的研发投入可能不如竞争对手。

慢半拍的独立站

相比品牌战略,安克创新渠道变革速度太慢更是现实的隐忧。

据统计,在美国线上零售市场,2020年亚马逊和eBay等电商零售平台约占40%的份额,沃尔玛等商超自营平台约占16%的份额,其它各类品牌独立站约占40%以上的份额。

在海外,亚马逊、ebay等综合电商平台扣点率较高,商户经营成本更高,加之海外用户使用习惯等因素,使得独立站成为跨境电商不可忽视的阵地。

上市之初,安克创新的亚马逊渠道占比较高,因此其总体方针是降低亚马逊渠道比例,提高独立站和线下渠道比例。

2021年,安克创新亚马逊渠道比例由2020年的61.74%降至54.66%,但2022年上半年再次回升到55%以上。上半年,公司线下销售比例从2021年的36.38%降至35.66%;独立站比例从2021年的3.13%提升至3.65%,但占收入比例仍远低于海外线上零售整体水平。事实上,安克创新作为国内跨境电商模式的早期探索者,独立站发展颇为滞后。作为对比,2020年发力跨境电商的乐歌股份目前独立站占收入比例已经达到18.36%。

值得注意的是,对于商家来说,独立站和电商平台的打法并不一样。亚马逊、eBay等第三方平台是产品打法,用的是站内流量,而独立站则是流量加产品的打法。对于独立站来说,只有把ROI做到一定程度才能赚钱,即把广告费砸出去并能够带来转化。从产品思维到流量思维,安克创新仍有待转变。

另外,安克创新目前采用多品牌单独建站的方式,通过互联网平台买量导入的消费者只能购买单一品牌产品,无法提升连带率,即消费者单次消费产品数量。一旦安克创新未来独立站比例提高到一定程度,势必对投放效率产生负面影响。